Kuluttaja 2026: tekoäly ostaa, dupe korvaa luksuksen ja hyvinvointi jakaa markkinan

Statistan, Consumer Trends 2026 -trendiraportti paljastaa, että kuluttajakäyttäytyminen on siirtymässä uuteen aikakauteen, jossa talouspaine, tekoäly, halpaluksus ja hyvinvointiteknologia muovaavat markkinaa samanaikaisesti.

Raportti kokoaa yhteen keskeisimmät globaalit kuluttajailmiöt neljän teeman alle: kuluttajasentimentti, tekoälyn läpimurto retailissa, dupe- ja nostalgiailmiöt sekä hyvinvoinnin murros. Yhdessä ne piirtävät kuvan kuluttajasta, joka on samaan aikaan varovainen, teknologinen, nostalginen ja terveyshakuinen.

Talouspaine synnyttää varovaisuutta, mutta ei lopeta kulutusta

Vuotta 2025 leimasi kuluttajien kulutushalukkuuden lasku. Erityisesti keski- ja matalatuloiset kotitaloudet suunnittelivat vähentävänsä tai pitävänsä kulutuksen ennallaan.

Taustalla vaikuttivat:

- inflaatio

- tullit ja geopoliittiset jännitteet

- elinkustannusten nousu

- työmarkkinaepävarmuus

Yhdysvalloissa arjen pakolliset menot kasvoivat, mikä leikkasi vapaaehtoista kulutusta. Euroopassa talousnäkymät koettiin negatiivisiksi, joskin tunnelma parani hieman vuoden loppua kohti.

Silti raportti tunnistaa ilmiön, jota voi kutsua varovaiseksi optimismiksi. Monet kuluttajat uskovat oman tilanteensa paranevan vuonna 2026, vaikka maailman tilanne huolettaa.

Shrinkflation murentaa luottamusta brändeihin

Yksi raportin kiinnostavimmista havainnoista liittyy shrinkflaatioon — ilmiöön, jossa tuotepakkaus pienenee, mutta hinta pysyy samana. Jopa yli 80 prosenttia kuluttajista kertoo havainneensa shrinkflaatiota. Seuraukset brändeille ovat merkittäviä:

- siirtymä private label -tuotteisiin

- ostoboikotit

- vaatimukset läpinäkyvyydestä

- sääntelyn kiristyminen

Esimerkiksi Ranskassa ja Unkarissa on jo säädetty velvoitteita ilmoittaa kuluttajille pakkauskoon pienentämisestä. Suomessa hallitus on ilmoittanut haluavansa puuttua kaupan private label -tuotteisiin esim. Kauppa ei saisi esillepanossa suosia omia merkkejään brändituotteiden kustannuksella. Luottamuksesta on tulossa keskeinen kilpailuetu yrityksille.

Treatonomics: pienet palkinnot suurten ostojen sijaan

Vaikka talous kiristää, kuluttajat eivät lopeta itsensä hemmottelua, vaan he vain skaalaavat sen uudelleen. Raportti kutsuu ilmiötä nimellä treatonomics. Kuluttajat palkitsevat itseään:

- edullisilla muotituotteilla

- kosmetiikalla

- asusteilla

- pienillä matkakokemuksilla

Erityisesti Gen Z korostaa ostopäätöksissään “pientä luksusta”. He myös ylittävät budjettinsa herkemmin pienissä hemmotteluissa kuin suurissa hankinnoissa.

Markkinoijalle tämä tarkoittaa sitä, ettei luksuksen tarvitse olla kallista, mutta sen pitää tuntua luksukselta.

Tekoäly on siirtynyt hakukoneesta ostoskoriin

Raportin ehkä suurin murros liittyy tekoälyyn. Kuluttajat eivät enää vain hae tietoa tekoälyllä, sillä he ostavat myös tekoälyn avulla. Tekoälyavusteisessa ostamisessa keskeiset kehityssuunnat ovat:

- AI suosittelee tuotteita

- vertailee hintoja

- täyttää ostoskoreja

- automatisoi tilauksia

- hoitaa maksun

AI-agentit voivat nyt tehdä ostoksia kuluttajan puolesta, ennalta määriteltyjen rajojen sisällä ja kuluttajat ovat valmiita tätä mahdollisuutta hyödyntämään. Samalla AI-liikenne verkkokauppoihin on kasvanut räjähdysmäisesti: alle kahdessa vuodessa lähes 35-kertaistuen. Ostopolku ei enää ala Googlesta, vaan se alkaa tekoälystä.

Retail rakentaa hyperpersonoituja asiakaspolkuja

Yli 80 prosenttia vähittäiskaupan johtajista kertoo jo hyödyntävänsä tekoälyä liiketoiminnassaan. Tärkeimmät käyttökohteet liittyvät arjen tekemiseen: asiakkaille räätälöityihin ostosuosituksiin, asiakaspalvelun tehostamiseen, kysynnän ennustamiseen, varastonhallintaan sekä hinnoitteluun.

Tavoite on selkeä. Yksilöllinen ostokokemus halutaan tuoda jokaiselle asiakkaalle, vaikka kyse on massamarkkinasta.

Erityisesti ruokakaupassa tekoälyn rooli kasvaa nopeasti. Sen avulla voidaan helpottaa esimerkiksi ostoslistojen suunnittelua, tarjota resepti- ja tuotesuosituksia sekä vähentää hävikkiä paremman kysyntäennusteen avulla.

Dupet demokratisoivat luksuksen

Taloudellinen epävarmuus on lisännyt niin sanottujen dupe-tuotteiden suosiota. Dupe tarkoittaa edullisempaa versiota tunnetusta luksustuotteesta.

Yleisimmät kategoriat ovat:

- vaatteet

- laukut

- jalkineet

- tuoksut

- kosmetiikka

Erityisesti nuoret kuluttajat suhtautuvat dupeihin eri tavalla kuin aiemmin. Gen Z ei pidä niitä nolona tai hävettävänä vaihtoehtona, vaan tapana päästä kiinni trendeihin pienemmällä budjetilla. Tutkimuksen mukaan 63 % kokee dupejen lisäävän kauneuden saavutettavuutta. Brändeille tämä on kaksiteräinen miekka: hype kasvaa, mutta eksklusiivisuus murenee.

Nostalgia myy — pehmolelut aikuisille

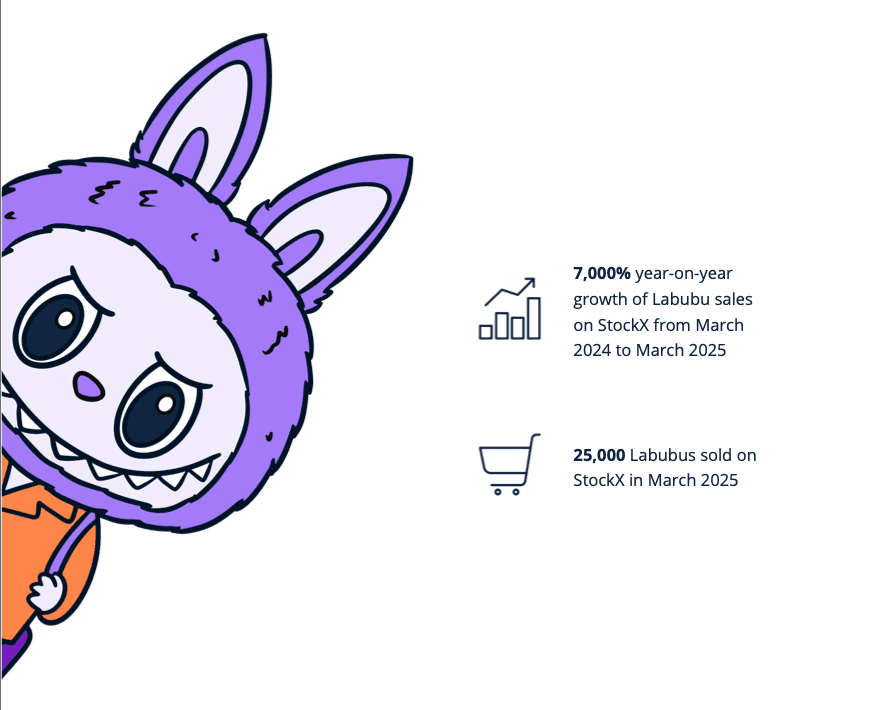

Raportti nostaa vahvasti esiin myös nostalgian kaupallistumisen yhtenä kuluttajakäyttäytymistä ohjaavana ilmiönä. Kyse ei ole vain tuotteista, vaan kokonaisista tunne- ja elämysrakenteista, joiden ympärille rakennetaan kysyntää. Esimerkkeinä mainitaan Labubu-pehmohahmojen globaali hype, keräilykulttuurin uusi nousu sekä pop-up-myymälät ja immersiiviset retail-elämykset, joissa ostaminen muuttuu viihteeksi. Ilmiötä kuvataan myös “inner child” -ostamisena: aikuiset kuluttajat hakevat tuotteista lapsuuden estetiikkaa, lohtua ja leikkisyyttä. Brittiläinen Jellycat on vienyt kehityksen pitkälle rakentamalla kokonaisia myymälä- ja pop-up-konsepteja pehmolelujen ympärille. Taustalla on syvempi psykologinen tarve: epävarmassa maailmassa kuluttajat etsivät turvaa, keveyttä ja nostalgisia tunnekokemuksia, joihin brändit pystyvät vastaamaan tuotteiden lisäksi elämyksillä.

GLP-1 mullistaa ruokamarkkinan

Hyvinvoinnin kategoriassa suurin murros liittyy GLP-1-lääkkeisiin, joita käytetään erityisesti painonhallintaan. Raportin mukaan vaikutukset näkyvät jo nyt kuluttajakäyttäytymisessä ja ulottuvat suoraan ruokateollisuuteen. Lääkkeiden käyttäjät syövät keskimäärin vähemmän, suosivat pienempiä pakkauskokoja ja hakeutuvat ravintosisällöltään tiiviimpien, kuten proteiinipitoisten tuotteiden pariin. Arvioiden mukaan jopa 21 prosenttia amerikkalaisista voi käyttää GLP-1-valmisteita vuoteen 2034 mennessä, mikä pakottaa food-brändit uudistamaan tuotekehitystä, pakkausstrategioita ja annoslogiikkaa.

Samanaikaisesti kofeiinin kulutus on siirtymässä uuteen vaiheeseen. Kuluttajat hakevat edelleen energiaa, mutta entistä “puhtaammista” lähteistä. Matcha on noussut globaaliksi ilmiöksi, koska sen kofeiini vapautuu hitaammin, siihen liitetään myös antioksidanttihyötyjä ja visuaalisesti näyttävä vihreä estetiikka toimii vahvasti sosiaalisessa mediassa. Kehitystä vahvistaa myös sääntely. Energiajuomien myyntiä alaikäisille rajoitetaan tai valmistellaan rajoitettavaksi useissa maissa, mikä ohjaa kulutusta vaihtoehtoisiin, terveellisemmiksi koettuihin energiaratkaisuihin.

Mielenterveys on noussut yhdeksi ravintolisämarkkinoinnin keskeisimmistä kasvun ajureista. Hyvinvointi ei määritty enää pelkästään fyysisen kunnon kautta, vaan painopiste on siirtynyt yhä vahvemmin psyykkiseen jaksamiseen, stressinhallintaan ja mielialan tukemiseen. Tämä näkyy suoraan kysynnässä: voimakkaasti kasvavia kategorioita ovat esimerkiksi ashwagandha, magnesium, erilaiset vitamiinit sekä mielialaa tukevat funktionaaliset juomat.

Erityisesti nuoret kuluttajat hakevat hyvinvointituotteilta pitkäaikaisia vaikutuksia. Tavoitteena ei ole vain hetkellinen energisyys, vaan kokonaisvaltainen jaksaminen, mielenterveyden tukeminen ja ennaltaehkäisevä hyvinvointi. Kiinnostuksesta huolimatta markkinan suurin kasvun este on edelleen hinta. Monet kokevat hyvinvointituotteet kalliiksi, mikä hidastaa ostamista ja pakottaa brändit pohtimaan hinnoittelua, pakkauskokoja ja saavutettavuutta uudella tavalla.

Mitä tämä tarkoittaa markkinoinnille?

Statistan raportti kiteyttää neljä strategista johtopäätöstä:

1. Luottamus ratkaisee: Shrinkflaatio ja hinnannousu pakottavat brändit läpinäkyvyyteen.

2. AI muuttaa ostopolun: Hakukoneoptimoinnin rinnalle nousee AI-optimointi.

3. Arvoluksus korvaa luksuksen: Kuluttaja haluaa elämyksen, ei hintalappua.

4. Hyvinvointi fragmentoituu: Ravitsemus, mielenterveys ja lääketiede kietoutuvat yhteen.

Kuluttaja vuonna 2026 ei ole yksiselitteinen eikä helposti lokeroitavissa yhteen profiiliin. Hän elää samanaikaisesti useissa todellisuuksissa ja tekee valintoja, jotka voivat näyttää ristiriitaisilta, mutta ovat hänen arjessaan täysin loogisia. Hän säästää arjessa, mutta hemmottelee itseään pienillä palkinnoilla. Hän epäilee tulevaa, mutta suhtautuu silti omaan elämäänsä varovaisen toiveikkaasti. Ostopolku ei enää kulje vain hakukoneiden ja somekanavien kautta, vaan yhä useammin tekoälyn suosittelujen, vertailujen ja automaattisten ostoehdotusten läpi.

Samaan aikaan kuluttaja hakee lohtua ja turvaa nostalgiasta, keräilyilmiöistä ja menneisyyden estetiikasta, kun taas hyvinvoinnissa hän optimoi itseään datan, mittareiden ja funktionaalisten tuotteiden avulla. Terveyttä, jaksamista ja suorituskykyä johdetaan lähes kuin projektia.

Markkinoijan suurin haaste ei enää ole pelkästään kuluttajan tavoittaminen, vaan sen ymmärtäminen, missä todellisuudessa tämä kulloinkin toimii ja millä logiikalla päätöksiä tehdään. Sama ihminen voi yhdessä hetkessä vertailla hintoja äärimmäisen rationaalisesti ja seuraavassa tehdä tunnepohjaisen heräteoston.

Ilmiö näkyy konkreettisesti myös luksuksen ja saavutettavuuden rajapinnassa. Jo 36 prosenttia kuluttajista kertoo ostaneensa väärennetyn luksustuotteen, ja 25 prosenttia hyödyntää tekoälyä tällaisten tuotteiden etsimiseen. Tämä kertoo paitsi hintapaineesta myös muuttuneesta asenneilmastosta: omistamisen symboliikka on edelleen tärkeää, mutta sen hankkimisen tavat ovat moninaistuneet.